Lecturas modestas de los indicadores de actividad de España en agosto

Según los datos obtenidos por CaixaBank Research el índice de producción industrial se mantuvo estable en agosto, con un leve descenso del 0,1% intermensual. Sin embargo, en comparación con el año anterior, aumentó un 3,4%, lo que supone una aceleración de 0,7 puntos porcentuales. Las ventas interiores de las grandes empresas bajaron un 0,6% intermensual, aunque las ventas a consumo crecieron un 2%, compensadas por una fuerte caída del 9% en bienes de capital. En términos anuales, las ventas se redujeron hasta un 3,2%, 1,1 p. p. menos que el mes previo.

Deuda del sector privado

En el 2T de 2025, la deuda de los hogares aumentó en 19.200 millones de euros, mientras que la de las empresas subió 11.580 millones. En proporción al PIB, la deuda empresarial bajó al 81,8% (–0,4 p. p.), su nivel más bajo desde 2002, y la deuda de los hogares subió al 44,0% del PIB (+0,6 p. p.), similar a la de los años 2000. Ambas ratios se sitúan muy por debajo de la media de la eurozona (–22,8 p. p. para empresas y –6,9 p. p. para hogares). Además, los activos financieros de los hogares crecieron en 90.769 millones de euros, situándose en el 200,6% del PIB, gracias tanto a adquisiciones netas como a revalorizaciones.

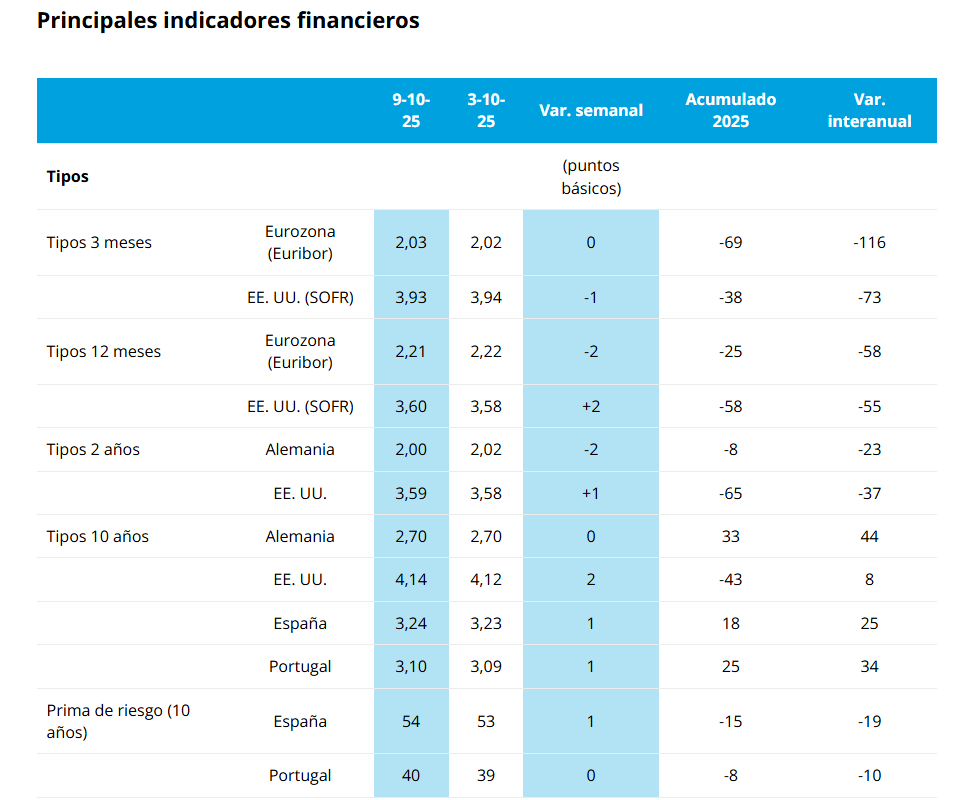

Mercados financieros

Los mercados cerraron la semana con un tono mixto, influenciados por el cierre gubernamental en EE. UU., la incertidumbre política en Francia y el alivio de tensiones en Oriente Próximo. En renta fija, los tipos soberanos subieron ligeramente en EE. UU., tras unas actas de la Fed con tono más restrictivo, mientras que en la eurozona los bonos a 10 años se mantuvieron estables. En bolsa, el comportamiento fue desigual: avances del DAX, PSI-20 y Nasdaq, y una subida destacada del Nikkei, apoyada por la expectativa de mayor gasto fiscal en Japón. En divisas, el euro se debilitó frente al dólar, y en materias primas el petróleo repuntó por el acuerdo de la OPEP+, mientras que el oro continuó su tendencia alcista.

Política monetaria del BCE

El BCE mantiene los tipos en el 2,00% y defiende la estrategia de decisiones “reunión a reunión”, valorando la opción de esperar ante un contexto de alta incertidumbre. Las actas reflejan una mayor confianza en la economía de la eurozona, con demanda interna resiliente y inflación en objetivo, aunque persisten riesgos externos (aranceles de EE. UU., tensiones comerciales, fragmentación de cadenas de suministro). El mercado descuenta una probabilidad superior al 90% de que el BCE no modifique los tipos en las reuniones del 30 de octubre y 18 de diciembre.

Reserva Federal (Fed)

Las actas del FOMC evidencian divisiones internas: aunque la Fed recortó tipos por la debilidad del mercado laboral, parte del Comité prefiere mantener cautela ante el riesgo de relajar en exceso la política monetaria. Se detecta desaceleración del empleo y se valora aplicar nuevos recortes “de seguridad”. Además, se anticipa que las reservas bancarias podrían reducirse hasta 2,8 billones de dólares en 2026, lo que marcaría el fin de la reducción del balance. El tono general fue prudente, buscando equilibrar los riesgos entre inflación y empleo.